「会計・財務」の解説

売上と利益

「売上」や「販売量」といった観念は、企業の経営を行うにあたり、常に意識しなければなりません。そのためには、損益の管理や在庫の調整などを行い、少ない費用で最大の「利益」を出す必要があります。売上と利益を考えるにあたり、いくつかの言葉の意味を知っておかなければなりません。

費用

企業が経営活動を行う際に支払わなければならない金銭のことです。「費用」の主なものには、商品の製造や仕入れに必要な「原価」、販売費用や運送などに掛かる費用である「変動費」、人件費や設備費といった「固定費」、一般管理業務や営業、販売業務といった、商品の製造や販売にかかった費用をすべて算出する「営業費(または販売費、および、一般管理費)」といったものがあります。

利益

売上の合計から費用を引いたものを「利益」と呼びます。利益には、売上から原価を差し引いた金額である「売上総利益」、売上総利益から営業費を引いた「営業利益」などがあります。また、受け取り利子や配当といった営業以外に得た収入である「営業外収益」と、支払い利息といった営業以外で使用した費用を「営業外費用」と呼びますが、営業利益に営業外収益を加え、営業外費用を引いた「経常利益」もあります。これらの「利益」は「損益計算書」によって計算されます。

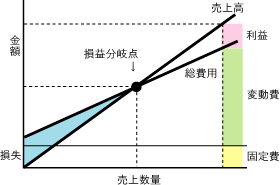

損益分岐点

売上と費用が等しくなり、利益と損失がゼロになる点のことを「損益分岐点」と呼びます。損益分岐点は、これを上回ることで利益が発生する「採算ライン」を見極めるために必要です。また、損益分岐点となる時の売上高のことを「損益分岐点売上高」と呼びます。損益分岐点売上高は以下の計算式で求めることが可能です。

損益分岐点売上高=固定費÷(1−(変動費÷売上高))

ここでいう「固定費」は、売上高や生産に関係なく発生する費用です。また、「変動費」とは、売上高や生産量に比例して発生する費用です。変動費には材料費や加工費などがあります。

財務諸表の種類と役割

「財務諸表」とは、株主や税務署、銀行などの利益関係者に対して経営活動を報告するために必要な報告書類を指します。具体的には、「貸借対照表」や「損益計算書」などがあります。一般的な財務諸表を、会計処理の流れの順に見てみましょう。

仕訳帳

取引が行われた日時や金額を日付順にまとめて明細にします。取引は、すべて「科目」で項目分けされます。科目には、「現金」や「費用」、「商品」などの他、買った商品に対して後から現金を支払う「買掛金」や、売った商品の代金を後から受け取る「売掛金」などがあります。

総勘定元帳

決算に必要な基礎資料をまとめます。仕訳帳によって日付順に整理された内容を、勘定科目ごとに記帳整理します。

試算表/清算表

「試算表」は、勘定科目を貸借対照表の科目ごとに一覧表にして残高の合計を出します。「清算表」は、試算表を元に決算整理仕訳を記入し、損益計算書と貸借対照表を作成します。これにより決算見通しを立てます。

キャッシュフロー計算書

会計期間における資金の増減を収支と支出を区分ごとに表示します。資金には現金や現金と同等の扱いができるもの、区分には営業活動や投資活動、財務活動などがあります。

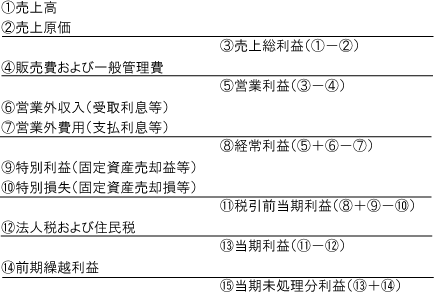

損益計算書

一定期間の利益を表にし、企業の経営状態を知ることができます。「P/L」(Profit and Loss Statement)とも呼ばれています。

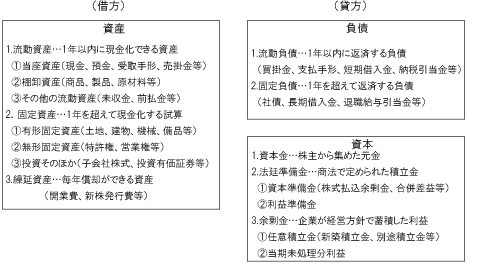

貸借対照表

決算日における企業の財務状況を知ることができます。「貸方」、「借方」に分かれており、貸方には負債と資本、借方には資産を記入します。バランスシート(Balance Sheet)とも呼ばれています。

ポイント

企業活動や経営管理に関する、会計と財務の基本的な考え方を理解しましょう。

企業活動や経営管理について、損益分岐点などの会計と財務に関する基本的な用語の意味と考え方を理解しましょう。

キーワード

- 変動費

- 固定費

- 販売量

- 貸借対照表

- キャッシュフロー計算書

- 資産(純資産、流動資産、固定資産、繰延資産、有形資産、無形資産)

- 負債(流動負債、固定負債)

- 流動比率

- 収益性